99BT工厂最新地址 好意思银证券:重申恒隆地产“中性”评级 想象价降至6.2港元

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

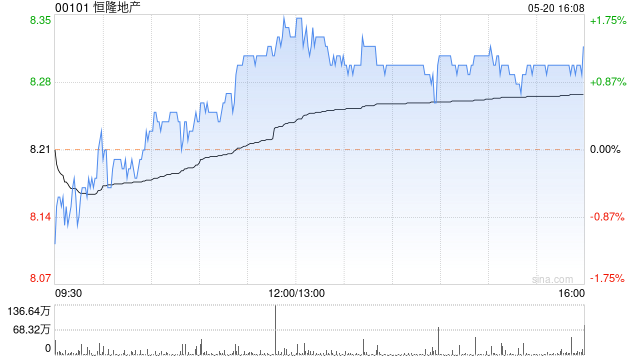

好意思银证券发布究诘论说称,重申恒隆地产(00101)“中性”评级,本年上半年龄迹不如预期,想象价由7.5港元下调17%至6.2港元,绝顶于每股钞票值折让73%。公司处置层承认高级零卖在内地的不利身分会因外游在第三季执续99BT工厂最新地址,第四季或可改善。

该行示意,下调对恒隆地产2024年至2026年的每股盈利斟酌2%至9%,各至0.843元、0.792元及0.802元,料近期股价会受房钱收入出路不解而波动,但视该股估值不高,以为恒隆地产的盈利增长直到2026财年才会还原。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:史丽君